ファクタリングとは?契約形態と種類(2社間3社間)

ファクタリングとは?売掛金買取の契約形態と仕組み(2社間と3社間の違いを図解)

ファクタリングとは?

ファクタリング(Factoring)とは、金融サービスの一種で、売掛債権(売掛金や受取手形※1)をファクタリング会社に手数料を支払って売却し、売掛債権の回収期日前に資金化する仕組みです。簡単に言うと、売上代金を回収期日前に別会社から入金してもらえるサービスです。

※1:納品やサービス提供が完了しているが、代金未回収の売上請求金額

ファクタリングにより、売掛債権の回収サイトより早期に資金化可能となるため、キャッシュフロー改善に役立ちます。また、売掛債権の回収をファクタリング会社が行うため、債権回収に係る事務コストを軽減することができます。

その一方で、契約形態により売掛債権の貸倒リスクをどちらが負うかが異なったり、手数料がかかったりするため、ファクタリングを正しく理解して経営に役立てることが必要です。

ファクタリングは、欧米では通常の商慣行として歴史も古いですが、日本では手形取引が発展したこともあり、普及が進んでいませんでした。近年になり電子商取引が拡大したことや、手形取引が減少してきたことで注目を集め、ベンチャー企業の資金調達や企業再生の手段として用いられることも増えています。資金調達方法の一手段としてメリット・デメリットを理解しておきたいところです。

ファクタリング契約の意味、注意点、契約形態

ファクタリングを行う際にはファクタリング会社と契約を締結します。一定期間継続してファクタリング関係を続けるため、ポイントを押さえて不利な契約を締結しないよう注意が必要です。一般的な契約と同等に契約書は必ず控えは必ずもらうようにしてください。

ファクタリング契約は一般的に対面で行われます。特に中小零細企業は企業自体の信用力が低いこともあり、ファクタリング会社が経営者と会うことでその資質を見極めたいと考えています。

実際の契約においては、内容をすべて理解したうえで特に以下の点を重点的に確認する必要があります。

・債権の範囲 :ファクタリングの対象となる売掛債権の内容は妥当か?

・手数料 :融資率、ファクタリング料は高いか低いか?

・信用リスク負担:償還請求権(売掛金回収先の倒産リスク負担)の有無は?

・極度額 :利用限度額は?

・その他特約 :特別な条件等が付されているか?

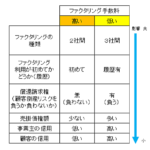

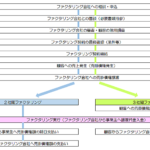

契約形態としては「2社間ファクタリング」と「3社間ファクタリング」とがあり、償還請求権の有無も含め大きく4種類に分かれます。下図のように契約形態が手数料の負担の大小に反映されるため、会社のニーズにあった契約が必要です。

償還請求権のある売掛債権担保融資

償還請求権とは、「売掛債権の回収先(事業者の顧客)が倒産するなどして代金回収が行えなくなってしまった場合にも、ファクタリング会社が事業主に代金を請求できる権利」のことを言います。

償還請求権のあるファクタリングとは、ファクタリング会社に対して売掛債権の代金支払義務を事業主が負うため、売掛債権を担保としてファクタリング会社からお金を借りている状態(売掛債権担保融資)と言えます。つまり、ファクタリング会社からお金が入金される一方で、売掛債権に見合う潜在的な負債を抱えている状態です。

償還請求権のない(ノンリコース)売掛債権売買

償還請求権のない(ノンリコース)ファクタリングとは、売掛債権をファクタリング会社に売却したのと同様の効果があり、仮に売掛債権の回収先(事業者の顧客)が倒産しても事業者が負債を抱えることはありません。

償還請求権の有無は、売掛債権が回収不能となるリスクを事業者とファクタリング会社のどちらが負うかということになります。ファクタリング会社がそのリスクを負う場合には、手数料が高くなることになります。

3社間ファクタリング

3社間ファクタリングとは、

・事業主(ファクタリングの利用者)

・ファクタリング会社

・事業主の顧客(売掛債権の代金回収先)

の3社で行うファクタリングの形態です。

3社間ファクタリングの場合には、顧客に対してファクタリング契約の承認をしてもらう必要があり、売掛債権の代金も事業者の顧客からファクタリング会社に直接支払われます。2社間ファクタリングに比べ手数料が低く抑えられる一方、顧客にファクタリング利用を通知する必要があるため、顧客に対して自社の資金繰り不安がわかってしまい信用不安につながる恐れがあります。

2社間ファクタリング

2社間ファクタリングとは、

・事業主(ファクタリングの利用者)

・ファクタリング会社

の2社で行うファクタリングの形態です。

2社間ファクタリングは、事業者の顧客にファクタリングを利用していることがわからない形態となります。3社間ファクタリングに比べ手数料は高くなりますが、顧客の協力も不要であり、資金化も迅速に行えます。

ファクタリングを債権の種類から見ると、以下のような分類例が挙げられます。

一括ファクタリング

一括ファクタリングとは、ファクタリング機能と代金回収事務等の一体的な金融サービスです。上述した3社間ファクタリングにおけるサービスで、ファクタリング会社が売掛債権の集金事務を行うため、手形集金業務や領収書発行等の業務が効率化されます。大手の仕入先としては、支払手形に代わる決済手段として用いられるケースが増えています。

医療報酬債権ファクタリング

医療報酬債権ファクタリングは、医療報酬債権をファクタリング会社に譲渡することで、早期に資金化を可能とする金融サービスです。

医療報酬(窓口負担以外)は、国民健康保険団体連合会(国保)や社会保険診療報酬支払基金(社保)から約2ヶ月後に診療報酬を受け取ります。創業当初や資金繰り悪化時、納税や設備投資等の多額の資金が必要になる場合には、ファクタリングにより早期の資金化を行うことでキャッシュフローの改善が望めます。

国際ファクタリング

国際ファクタリングとは、海外顧客との売掛債権回収を円滑かつ確実に行うための金融サービスです。輸出代金の回収は、各国の銀行から信用状等を入手し貿易保険を利用するのが一般的です。これらの手続きは煩雑な上、時間や費用もかかるため、信用リスクを回避したうえで取引を行う場合に国際ファクタリングを利用する方法があります。

保証ファクタリング

保証ファクタリングは、事業者が保証料を負担して売掛債権の保証をファクタリング会社から受けるサービスです。事業者としては顧客の倒産等による売掛債権回収不能リスクを回避することができます。意味合いとしては顧客の倒産リスクに対する保険であり、保証限度額の範囲内で代金支払が免除されます。

ファクタリングとは? ファクタリング契約まとめ

ファクタリングは中小零細企業においても、事業資金調達や運転資金繰りで有効な手段となりえます。特に取引銀行や日本政策金融公庫等の融資枠を使い切り、これ以上借入が行えないような場合、また、売掛債権の中で一顧客の占める割合が高く長期滞留債権となる場合、定期的な設備投資や納税資金といった資金用途で借入以外の手段を検討する場合には検討の余地があります。

マイナス金利下においては制度融資や銀行のプロパー融資利率も低下しており、ファクタリング手数料が割高に感じますが、集金代行事務の負担が大きい場合や、売掛債権回収までの長期化する傾向がある場合には、ファクタリングは有効な手段と言えるでしょう。